Siklus Produksi

I. PENDAHULUAN

Siklus produksi (production cycle) adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus-menerus berhubungan dengan pembuatan produk.

Figur 14-1 Diagram Konteks Siklus Produksi

Figur ini menunjukkan bagaimana siklus produksi dihubungkan dengan subsistem lain dalam sistem informasi sebuah perusahaan. Sistem informasi siklus pendapatan menyediakan informasi (pesanan pelanggan dan perkiraan penjualan) yang digunakan untuk merencanakan tingkat produksi dan persediaan. Sebagai balasannya, sisem informasi siklus produksi mengirimkan informasi ke siklus pendapatan mengenai barang jadi yang telah diproduksi dan tersedia untuk dijual. Informasi mengenai kebutuhan bahan baku dikirim ke sistem informasi siklus pengeluaran dalam bentuk permintaan pembelian. Sebagai gantinya, sistem siklus pengeluaran menyediakan informasi mengenai perolehan bahan baku dan juga mengenai pengeluaran lain yang dimasukkan ke dalam overhead pabrik. Informasi mengenai kebutuhan tenaga kerja dikirim ke siklus sumber daya manusia, yang sebagai balasannya menyediakan data mangenai biaya dan ketersediaan tenaga kerja. Terakhir, informasi mengenai harga pokok produksi akan dikirim ke sistem buku besar dan pelaporan informasi.

Figur ini menunjukkan bagaimana siklus produksi dihubungkan dengan subsistem lain dalam sistem informasi sebuah perusahaan. Sistem informasi siklus pendapatan menyediakan informasi (pesanan pelanggan dan perkiraan penjualan) yang digunakan untuk merencanakan tingkat produksi dan persediaan. Sebagai balasannya, sisem informasi siklus produksi mengirimkan informasi ke siklus pendapatan mengenai barang jadi yang telah diproduksi dan tersedia untuk dijual. Informasi mengenai kebutuhan bahan baku dikirim ke sistem informasi siklus pengeluaran dalam bentuk permintaan pembelian. Sebagai gantinya, sistem siklus pengeluaran menyediakan informasi mengenai perolehan bahan baku dan juga mengenai pengeluaran lain yang dimasukkan ke dalam overhead pabrik. Informasi mengenai kebutuhan tenaga kerja dikirim ke siklus sumber daya manusia, yang sebagai balasannya menyediakan data mangenai biaya dan ketersediaan tenaga kerja. Terakhir, informasi mengenai harga pokok produksi akan dikirim ke sistem buku besar dan pelaporan informasi.

Figur 14-2 Diagram Arus Data TIngkat 0 dari Siklus Produksi (terhubung dengan menyertakan ancaman)

Figur ini menggambarkan empat aktivitas dasar dalam siklus produksi, yaitu: desain produk, perencanaan dan penjadwalan, operasi produksi, dan akuntansi biaya.

Figur ini menggambarkan empat aktivitas dasar dalam siklus produksi, yaitu: desain produk, perencanaan dan penjadwalan, operasi produksi, dan akuntansi biaya.

Bab ini menjelaskan bagaimana sistem informasi sebuah organisasi mendukung setiap aktivitas siklus produksi dan dimulai dengan menjelaskan desain sistem informasi dan pengendalian dasar yang diperlukan untuk memastikan bahwa organisasi menyediakan manajemen dengan informasi yang andal untuk menilai efisiensi dan efektivitas aktivitas siklus produksi.

II. SISTEM INFORMASI SIKLUS PRODUKSI

Proses

Departemen teknik bertanggung jawab untuk mengembangkan spesifikasi produk. File daftar bahan baku menyimpan informasi mengenai komponen-komponen produk dan file daftar operasi berisi informasi mengenai bagaimana untuk pembuatan setiap produknya. Untuk mengembangkan spesifikasi tersebut, departemen teknik mengakses kedua file tersebut untuk memeriksa desain produk yang serupa. Departemen teknik juga mengakses buku besar dan file persediaan untuk informasi mengenai perkiraan penjualan dan pesanan pelanggan. Departemen perencaan produksi menggunakan informasi itu, plus data menganai tingkat persediaan saat ini, untuk mengembangkan jadwal induk produksi dan membuat catatan baru dalam file pesanan produksi dalam mengotorisasi produksi barang-barang tertentu. Pada waktu yang sama, catatan baru ditambahkan pada file barang dalam proses untuk mengakumulasi data biaya. Permintaan bahan baku dikirimkan ke departemen penyimpanan persediaan untuk mengotorisasi pengeluaran bahan baku. Antarmuka computer-integrated manufacturing (CIM) mengirimkan instruksi mendetail ke stasiun kerja pabrik. Antarmuka CIM tersebut juga mengumpulkan data biaya dan operasional yang digunakan untuk memperbarui file barang dalam proses dan pesanan produksi masing-masing.

Ancaman dan Pengendalian

Tujuan dari langkah perencanaan dan penjadwalan adalah untuk mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek sekaligus meminimalkan persediaan bahan baku dan barang jadi.

Siklus produksi (production cycle) adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus-menerus berhubungan dengan pembuatan produk.

Figur 14-1 Diagram Konteks Siklus Produksi

Figur 14-2 Diagram Arus Data TIngkat 0 dari Siklus Produksi (terhubung dengan menyertakan ancaman)

Bab ini menjelaskan bagaimana sistem informasi sebuah organisasi mendukung setiap aktivitas siklus produksi dan dimulai dengan menjelaskan desain sistem informasi dan pengendalian dasar yang diperlukan untuk memastikan bahwa organisasi menyediakan manajemen dengan informasi yang andal untuk menilai efisiensi dan efektivitas aktivitas siklus produksi.

II. SISTEM INFORMASI SIKLUS PRODUKSI

Proses

Departemen teknik bertanggung jawab untuk mengembangkan spesifikasi produk. File daftar bahan baku menyimpan informasi mengenai komponen-komponen produk dan file daftar operasi berisi informasi mengenai bagaimana untuk pembuatan setiap produknya. Untuk mengembangkan spesifikasi tersebut, departemen teknik mengakses kedua file tersebut untuk memeriksa desain produk yang serupa. Departemen teknik juga mengakses buku besar dan file persediaan untuk informasi mengenai perkiraan penjualan dan pesanan pelanggan. Departemen perencaan produksi menggunakan informasi itu, plus data menganai tingkat persediaan saat ini, untuk mengembangkan jadwal induk produksi dan membuat catatan baru dalam file pesanan produksi dalam mengotorisasi produksi barang-barang tertentu. Pada waktu yang sama, catatan baru ditambahkan pada file barang dalam proses untuk mengakumulasi data biaya. Permintaan bahan baku dikirimkan ke departemen penyimpanan persediaan untuk mengotorisasi pengeluaran bahan baku. Antarmuka computer-integrated manufacturing (CIM) mengirimkan instruksi mendetail ke stasiun kerja pabrik. Antarmuka CIM tersebut juga mengumpulkan data biaya dan operasional yang digunakan untuk memperbarui file barang dalam proses dan pesanan produksi masing-masing.

Ancaman dan Pengendalian

- DESAIN PRODUK

Proses

Aktivitas desain produk menghasilkan dua output, yaitu:

- Daftar bahan baku (bill of materials-BOM) adalah sebuah dokumen yang menyebutkan nomor bahan baku, deskripsi, dan kuantitas dari tiap-tiap komponen yang digunakan dalam sebuah produk.

- Daftar operasi (operation list) adalah sebuah dokumen yang menspesifikasikan urutan langkah-langkah dalam membuat produk, peralatan apa yang digunakan, dan seberapa lama setiap langkah yang diambil.

- Perangkat lunak computer-aided design (CAD) untuk mendesain produk baru dan menguji modelproduk 3-D virtual sehingga dapat mengeliminasi biaya yang terkait dengan pembuatan dan penghancuran prototipe fisik. Perangkat lunak ini memfasilitasi kolaborasi dnegan tim desain yang tersebar di seluruh dunia dan mengeliminasi biaya yang terkait dengan bertukar salinan statis desain produk.

- Perangkat lunak manufaktur digital yang menirukan bagaimana produk-produk tersebut akan diproduksi. Perangkat ini mengizinkan perusahaan untuk menentukan kebutuhan tenaga kerja, mesin, dan proses untuk secara optimal menghasilkan barang-barang dalam fasilitas yang berbeda di seluruh dunia guna meminimalkan biaya.

- Perangkat lunak manajemen data produk yang menyimpan semua data yang terkait dengan produk. Perangkat ini menyediakan akses mudah terhadap spesifikasi teknik mendetail dan data produk lainnya untuk memfasilitasi desain ulang produk, modifikasi, dan pemeliharaan purnajual.

Desain produk yang buruk meningkatkan biaya dalam beberapa cara. Selain itu, menimbulkan garansi dan biaya perbaikan yang tinggi. Hal tersebut terjadi karena penggunaan komponen unik ketika membuat produk yang terlalu banyak. Untuk menanggulangi ancaman ini, para akuntan harus berpartisipasi dalam aktivitas desain produk karena 65%-80% biaya produk ditentukan pada tahap produksi ini. Para akuntan dapat menganalisis bagaimana penggunaan komponen alternatif dan perubahan untuk proses produksi yang memengaruhi biaya. Selain itu, para kuntan dapat menggunakan informasi dari siklus pendapatan mengenai biaya perbaikan dan garansi.

- PERENCANAAN DAN PENJADWALAN

Tujuan dari langkah perencanaan dan penjadwalan adalah untuk mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek sekaligus meminimalkan persediaan bahan baku dan barang jadi.

Metode Perencanaan Produksi

- Manufacturing resource planning (MRP-II) adalah perpanjangan dari perencanaan sumber daya bahan baku yang berupaya untuk menyeimbangkan kapasitas produksi yang ada dengan kebutuhan bahan baku untuk memenuhi permintaan penjualan yang diperkirakan. Disebut juga sebagai push manufacturing karena barang-barang yang diproduksi dalam ekspektasi permintaan pelanggan.

- Produksi ramping (lean manufacturing) adalah metode dengan memperpanjang prinsip-prinsip sistem persediaan just-in-time untuk seluruh proses produksi dan untuk meminimalkan atau mengeliminasi persediaan bahan baku, barang dalam proses, dan barang jadi. Produksi ramping sering disebut sebagai pull manufacturing karena barang-barang yang diproduksi sebagai respons terhadap permintaan pelanggan.

Jadi, baik MRP-II dan sistem produksi ramping merencanakan produk di awal. Meskipun demikian, mereka berbeda dalam jangka waktu horizon perencanaan. Jika permintaan bagi produk perusahaan dapat diprediksi dan produk memiliki siklus hidup yang panjang, maka pendekatan MRP-II dibenarkan. Sebaliknya, pendekatan produksi ramping lebih tepat jika produk sebuah perusahaan ditandai dengan siklus hidup yang pendek, permintaan yang tidak dapat diprediksi, dan seringnya penurunan atau kelebihan persediaan.

Dokumen Kunci dan Formulir

Informasi mengenai pesanan pelanggan, perkiraan penjualan, dan tingkat persediaan barang jadi digunakan untuk menentukan tingkat produksi. Hasilnya adalah master production schedule (MPS-jadwal induk produksi), yang menentukan seberapa banyak tiap-tiap produk untuk diproduksi selama periode perencanaan dan ketika produksi tersebut harus terjadi. MPS digunakan untuk mengembangkan sebuah jadwal mendetail yang menspesifikasikan produksi harian dan untuk menentukan apakah bahan baku perlu dibeli. Untuk melakukannya, ini perlu untuk "melebihkan" daftar bahan baku untuk menentukan kebutuhan bahan baku langsung untuk memenuhi tujuan produksi yang tercantum dalam MPS. Kebutuhan tersebut dibandingkan dengan tingkat persediaan saat ini dan jika bahan baku tambahan diperlukan, permintaan pembelian dihasilkan dan dikirim ke departemen pembelian untuk memulai proses perolehan.

Aktivitas perencanaan dan penjadwalan menghasilkan tiga dokumen lain, yaitu: pesanan produksi, permintaan bahan baku, dan kartu pemindahan.

Pesanan produksi (production order) mengotorisasi pembuatan dalam kuantitas yang telah ditentukan pada sebuah produk tertentu dan mencantumkan operasi yang perlu dijalankan, kuantitas yang akan diproduksi, dan dimana lokasi produk jadi harus dikirimkan.

Permintaan bahan baku (materials requisition) mengotorisasi penghapusan kuantitas yang diperlukan bahan baku dari ruang penyimpanan ke lokasi pabrik dimana bahan baku tersebut akan digunakan. Dokumen ini berisi nomer pesanan produksi, tanggal penerbitan, berdasarkan daftar bahan baku, dan nomer bagian dan kuantitas dari semua bahan baku yang diperlukan. Transfer bahan baku selanjutnya di seluruh pabrik didokumentasikan dalam kartu pemindahan (move ticket), yang mengidentifikasi bagian yang ditransfer, lokasi dimana bagian tersebut ditransfer, dan waktu transfer.

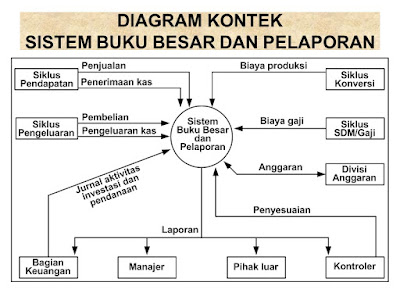

Pada akhirnya, perencanaan produksi yang akurat perlu mengintegrasikan informasi mengenai pesanan pelanggan (dari siklus pendapatan) dengan informasi mengenai pembelian dari pemasok (dari siklus pengeluaran), bersamaan dengan informasi mengenai ketersediaan tenaga kerja (dari siklus SDM/Penggajian).

Ancaman dan Pengendalian

Ancaman utama dalam aktivitas perencanaan dan penjadwalan adalah kelebihan atau di bawah target produksi. Kelebihan produksi dapat mnegakibatkan pasokan barang yang melebihi permintaan jangka pendek, dengan demikian menciptakan masalah arus kas potensial karena sumber daya terikat dalam persediaan. Selain itu, juga meningkatkan risiko pencatatan persediaan yang menjadi usang. Sebaliknya, di bawah target produksi dapat mengakibatkan kerugian penjualan dan ketidakpuasan pelanggan karena kurangnya ketersediaan barang yang diinginkan. Sistem perencanaan produksi dapat mengurangi risiko dari kelebihan dan di bawah target produksi. Peningkatan memerlukan perkiraan penjualan yang akurat dan terkini serta data mengenai stok persediaan, informasi yang dapat menyediakan sistem siklus pendapatan dan pengeluran. Selain untuk perkiraan yang meningkat, informasi mengenai kinerja produksi, terutama terkait trend dalam total waktu untuk memproduksi setiap produk, harus secara teratur dikumpulkan.

Persetujuan dan otorisasi yang sesuai dengan pesanan produksi adalah pengendalian lain untuk mencegah kelebihan atau di bawah target produksi atas barang-barang tertentu. Risiko pesanan produksi yang tidak diotorisasi dapat dikurangi dengan membatasi akses terhadap program penjadwalan produksi.

Pada akhirnya, perencanaan produksi yang akurat perlu mengintegrasikan informasi mengenai pesanan pelanggan (dari siklus pendapatan) dengan informasi mengenai pembelian dari pemasok (dari siklus pengeluaran), bersamaan dengan informasi mengenai ketersediaan tenaga kerja (dari siklus SDM/Penggajian).

Ancaman dan Pengendalian

Ancaman utama dalam aktivitas perencanaan dan penjadwalan adalah kelebihan atau di bawah target produksi. Kelebihan produksi dapat mnegakibatkan pasokan barang yang melebihi permintaan jangka pendek, dengan demikian menciptakan masalah arus kas potensial karena sumber daya terikat dalam persediaan. Selain itu, juga meningkatkan risiko pencatatan persediaan yang menjadi usang. Sebaliknya, di bawah target produksi dapat mengakibatkan kerugian penjualan dan ketidakpuasan pelanggan karena kurangnya ketersediaan barang yang diinginkan. Sistem perencanaan produksi dapat mengurangi risiko dari kelebihan dan di bawah target produksi. Peningkatan memerlukan perkiraan penjualan yang akurat dan terkini serta data mengenai stok persediaan, informasi yang dapat menyediakan sistem siklus pendapatan dan pengeluran. Selain untuk perkiraan yang meningkat, informasi mengenai kinerja produksi, terutama terkait trend dalam total waktu untuk memproduksi setiap produk, harus secara teratur dikumpulkan.

Persetujuan dan otorisasi yang sesuai dengan pesanan produksi adalah pengendalian lain untuk mencegah kelebihan atau di bawah target produksi atas barang-barang tertentu. Risiko pesanan produksi yang tidak diotorisasi dapat dikurangi dengan membatasi akses terhadap program penjadwalan produksi.

- OPERASI PRODUKSI

Ancaman dan Pengendalian

Keprihatinan utama dari kegiatan operasi produksi adalah pencurian persediaan dan aktiva tetap. Selain itu, adanya pencurian yang mengakibatkan saldo aset yang berlebihan, yang dapat mengarah pada analisis yang salah dari kinerja keuangan dan di bawah target.

Untuk mengurangi risiko kehilangan atas persediaan, akses fisik terhadap persediaan harus dibatasi dan seluruh pergerakan internal dari persediaan harus didokumentasikan. Jadi, permintaan bahan baku harus digunakan untuk mengotorisasi dikeluarkannya bahan baku untuk produksi. Baik pegawai pengendalian persediaan maupun pegawai produksi yang menerima bahan baku harus menandatangani daftar permintaan untuk mengakui keluarnya barang ke produksi. Permintaan untuk bahan baku tambahan yang melebihi jumlah yang dispesifikasikan dalam daftar bahan baku harus didokumentasikan dan diotorisasi oleh personel penyelia atau pengawas. Kartu pemindahan harus digunakan untuk mendokumentasi pergerakan lanjutan atas persediaan melalui berbagai tahap dalam proses produksi.

Pemisahan tugas yang tepat penting untuk mengamankan persediaan. Memelihara penyimpanan fisik pada persediaan bahan baku dan barang jadi adalah tanggung jawab dari departemen penyimpanan persediaan. Fungsi otorisasi ditunjukkan dengan persiapan pesanan produksi, permintaan bahan baku, dan kartu pemindahan adalah tanggung jawab dari perencana produksi atau sistem informasi produksi itu sendiri yang semakin meningkat. Peralatan RFID, pemindai kode batang, dan terminal online dapat digunakan untuk mencatat pergerakan persediaan, dengan demikian memelihara catatan persediaan perpetual dengan akurat.

Pengendalian serupa diperlukan untuk mengamankan aktiva tetap. Pertama, eluruh aktiva tetap harus diidentifikasi dan dicatat, sehingga manajer dapat ditugasi tanggung jawab dan akuntabilitas untuk aktiva tetap di bawah pengendaliannya. Sebuah laporan seluruh transaksi aktiva tetap harus dicetak secara periodik dan dikirim ke kontrolir, yang harus memverifikasi bahwa setiap transaksi dengan tepat diotorisasi dan dieksekusi. Sistem akuntansi biaya juga perlu menjaga catatan yang akurat dari biaya perolehan dan depresiasi untuk menghitung dengan tepat untung ruginya yang ditimbulkan dari transaksi tersebut.

Ancaman lain terhadap operasi produksi adalah kinerja yang buruk. Satu cara untuk menanggulangi ancaman ini adalah pelatihan. Selain itu, menyiapkan dan meninjau laporan terhadap kinerja secara teratur guna mengidentifikasi kapan pelatihan tambahan diperlukan. Ancaman lain terkait dengan aktivitas siklus produksi adalah investasi suboptimal dalam aktiva tetap. Investasi yang berlebihan pada aktiva tetap dapat menciptakan kelebihan biaya, tingkat investasi yang rendah dapat mengurangi produktivitas. Kedua masalah tersebut mengurangi profitabilitas.

Dokumen request for proposal (RFP-permintaan untuk proposal), adalah sebuah permohonan oleh sebuah organisasi atau departemen bagi pemasok untuk mengajukan penawaran guna memasok sebuah aktiva tetap yang memiliki karakteristik spesifik.

Pengendalian serupa diperlukan untuk mengamankan aktiva tetap. Pertama, eluruh aktiva tetap harus diidentifikasi dan dicatat, sehingga manajer dapat ditugasi tanggung jawab dan akuntabilitas untuk aktiva tetap di bawah pengendaliannya. Sebuah laporan seluruh transaksi aktiva tetap harus dicetak secara periodik dan dikirim ke kontrolir, yang harus memverifikasi bahwa setiap transaksi dengan tepat diotorisasi dan dieksekusi. Sistem akuntansi biaya juga perlu menjaga catatan yang akurat dari biaya perolehan dan depresiasi untuk menghitung dengan tepat untung ruginya yang ditimbulkan dari transaksi tersebut.

Ancaman lain terhadap operasi produksi adalah kinerja yang buruk. Satu cara untuk menanggulangi ancaman ini adalah pelatihan. Selain itu, menyiapkan dan meninjau laporan terhadap kinerja secara teratur guna mengidentifikasi kapan pelatihan tambahan diperlukan. Ancaman lain terkait dengan aktivitas siklus produksi adalah investasi suboptimal dalam aktiva tetap. Investasi yang berlebihan pada aktiva tetap dapat menciptakan kelebihan biaya, tingkat investasi yang rendah dapat mengurangi produktivitas. Kedua masalah tersebut mengurangi profitabilitas.

Dokumen request for proposal (RFP-permintaan untuk proposal), adalah sebuah permohonan oleh sebuah organisasi atau departemen bagi pemasok untuk mengajukan penawaran guna memasok sebuah aktiva tetap yang memiliki karakteristik spesifik.

- AKUNTANSI BIAYA

- Menyediakan informasi untuk perencanaan, pengendalian, dan pengevaluasian kinerja operasi produksi

- Menyediakan data biaya yang akurat mengenai produk untuk digunakan dalam penetapan harga dan keputusan bauran produk

- Mengumpulkan dan memproses informasi yang digunakan untuk menghitung nilai-nilai persediaan dan harga pokok penjualan yang muncul dalam laporan keuangan perusahaan

Untuk berhasil mencapai tujuan pertama, sistem akuntansi biaya harus didesain untuk mengumpulkan data secara real-time mengenai kinerja aktivitas produksi, sehingga manajemen dapat membuat keputusan yang tepat waktu.

Untuk mencapai dua tujuan lainnya, sistem akuntansi biaya harus mengklasifikasikan biaya berdasarkan berbagai kategori dan kemudian menentukan biaya-biaya tersebut ke produk tertentu dan unit organisasi. Hal ini memerlukan pengodean yang cermat pada data biaya selama pengumpulan, karena seringkali biaya yang sama dialokasikan dalam berbagai cara untuk beberapa tujuan yang berbeda.

Sebagian besar perusahaan menggunakan perhitungan biaya pesanan atau perhitungan proses untuk menentukan biaya produksi. Perhitungan biaya pesanan (job-order costing) adalah sebuah sistem biaya yang menentukan biaya ke batch produksi tertentu atau pekerjaan. dan digunakan ketika produk atau jasa yng dijual terdiri dari bagian-bagian yang dapat diidentifikasi secara diskret (berlainan). Sebaliknya, perhitungan biaya proses (process costing) adalah sebuah sistem biaya yang menentukan biaya ke masing-masing proses atau pusat kerja dalam siklus produksi dan kemudian menghitung biaya rata-rata untuk semua unit yang diproduksi. Perhitungan biaya proses digunakan ketika barang atau jasa yang hampir sama diproduksi dalam jumlah massal dan unit diskret tidak dapat dengan segera diidentifikasi. Memilih perhitungan biaya pesanan atau proses hanya memengaruhi metode yang digunakan untuk menentukan biaya ke produk, bukan memengaruhi metode yang digunakan untuk mengumpulkan data tersebut. Mari kita sekarang memeriksa bagaimana data mengenai bahan baku yang digunakan, jam kerja yang dikeluarkan, operasi mesin yang dijalankan, dan overhead pabrik yang dikumpulkan.

Ancaman yang dapat menurunkan efektivitas penjadwalan produksi dan melemahkan kemampuan manajemen untuk mengawasi dan mengendalikan operasi manufaktur adalah data biaya yang tidak akurat. Prosedur pengendalian terbaik untuk memastikan bahwa entri data akurat adalah dengan mengotomatisasi pengumpulan data menggunakan teknologi RFID, pemindai kode batang, alat pembaca kartu, dan perangkat lainnya. Meskipun demikian, data biaya yang akurat tidaklah cukup, sistem akuntansi biaya yang didesain dengan buruk akan menjadikan salah dalam mengalokasikan biaya ke produk dan menghasilkan laporan yang menyesatkan mengenai aktivitas siklus produksi, yang keduanya dapat mengakibatkan keputusan yang keliru dan frustrasi. Dua subbagian berikut ini menjelaskan bagaimana sistem perhitungan biaya berbasis aktivitas (activity-based costing) dan matrik kinerja inovatif dapat menanggulangi masalah-masalah tersebut.

Perhitungan biaya berbasis aktivitas (activity based costing) dapat memperbaiki dan meningkatkan alokasi biaya baik dalam sistem biaya pesanan atau proses. Perhitungan ini berupaya untuk menelusuri biaya terhadap aktivitas yang menimbulkannya, seperti penggilingan atau pemolesan. Tujuannya adalah untuk menghubungkan biaya dengan strategi perusahaan. Strategi perusahaan menghasilkan keputusan mengenai barang dan jasa apa yang akan diproduksi. Sistem perhitungan biaya berbasis aktivitas berbeda dari sistem akuntansi biaya konvensional dalam tiga cara yang penting:

Sistem biaya tradisional cenderung membebankan terlalu banyak overhead terhadap beberapa produk dan terlalu sedikit ke produk lain, karena terlalu sedikitnya pool biaya yang digunakan. Hal ini mengarah pada dua jenis masalah, yaitu: perusahaan mungkin menerima kontrak penjualan untuk beberapa produk pada harga di bawah biaya produksi yang sebenarnya yang berakibat meskipun penjualan meningkat tapi labanya turun. Masalah satunya adalah perusahaan mungkin menaikkan harga produknya, sehingga mengundang kompetitor baru untuk memasuki pasar.

Sistem biaya berbasis aktivitas menghindari masalah-masalah ini karena overhead dibagi ke dalam tiga kategori dan dibebankan menggunakan pemicu biaya yang secara kausal (sebab-akibat) berkaitan dengan produksi. Jadi, data biaya produk akan menjadi lebih akurat dan membuat penggunaan yang lebih baik atas data produksi untuk meningkatkan desain produk. Pada akhirnya, data biaya berbasis aktivitas meningkatkan pembuatan keputusan manajerial dengan menyediakan informasi mengenai biaya yang berhubungan dengan aktivitas tertentu, bukannya mengklasifikasikan biaya-biaya tersebut berdasarkan kategori laporan keuangan.

- Data Penggunaan Bahan Baku

- Biaya Tenaga Kerja Langsung

- Penggunaan Mesin dan Peralatan

- Biaya Overhead Pabrik

Ancaman yang dapat menurunkan efektivitas penjadwalan produksi dan melemahkan kemampuan manajemen untuk mengawasi dan mengendalikan operasi manufaktur adalah data biaya yang tidak akurat. Prosedur pengendalian terbaik untuk memastikan bahwa entri data akurat adalah dengan mengotomatisasi pengumpulan data menggunakan teknologi RFID, pemindai kode batang, alat pembaca kartu, dan perangkat lainnya. Meskipun demikian, data biaya yang akurat tidaklah cukup, sistem akuntansi biaya yang didesain dengan buruk akan menjadikan salah dalam mengalokasikan biaya ke produk dan menghasilkan laporan yang menyesatkan mengenai aktivitas siklus produksi, yang keduanya dapat mengakibatkan keputusan yang keliru dan frustrasi. Dua subbagian berikut ini menjelaskan bagaimana sistem perhitungan biaya berbasis aktivitas (activity-based costing) dan matrik kinerja inovatif dapat menanggulangi masalah-masalah tersebut.

Perhitungan biaya berbasis aktivitas (activity based costing) dapat memperbaiki dan meningkatkan alokasi biaya baik dalam sistem biaya pesanan atau proses. Perhitungan ini berupaya untuk menelusuri biaya terhadap aktivitas yang menimbulkannya, seperti penggilingan atau pemolesan. Tujuannya adalah untuk menghubungkan biaya dengan strategi perusahaan. Strategi perusahaan menghasilkan keputusan mengenai barang dan jasa apa yang akan diproduksi. Sistem perhitungan biaya berbasis aktivitas berbeda dari sistem akuntansi biaya konvensional dalam tiga cara yang penting:

- Sistem biaya berbasis aktivitas berusaha secara langsung menelusuri proporsi besar dari biaya overhead ke produk.

- Sistem biaya berbasis aktivitas menggunakan sejumlah besar biaya pool untuk mengakumulasi biaya tidak langsung (overhead pabrik). Sementara sebagian besar sistem biaya tradisional menyatukan seluruh biaya overhead bersama-sama, sistem perhitungan biaya berbasis aktivitas membedakan tiga kategori overhead terpisah:

- Overhead yang terkait dengan batch

- Overhead yang terkait dengan produk

- Overhead keseluruhan perusahaan

- Sistem biaya berbasis aktivitas berupaya untuk merasionalkan alokasi overhead ke produk dengan mengidentifikasi pemicu biaya. Pemicu biaya (cost driver) adalah segala sesuatu yang memiliki hubungan sebab-akibat terhadap biaya. Sistem ERP mempermudah dalam mengimplementasikan perhitungan biaya berbasis aktivitas karena sistem tersebut menyediakan informasi yang mendetail mengenai langkah-langkah yang diperlukan untuk memproses sebuah transaksi.

Sistem biaya tradisional cenderung membebankan terlalu banyak overhead terhadap beberapa produk dan terlalu sedikit ke produk lain, karena terlalu sedikitnya pool biaya yang digunakan. Hal ini mengarah pada dua jenis masalah, yaitu: perusahaan mungkin menerima kontrak penjualan untuk beberapa produk pada harga di bawah biaya produksi yang sebenarnya yang berakibat meskipun penjualan meningkat tapi labanya turun. Masalah satunya adalah perusahaan mungkin menaikkan harga produknya, sehingga mengundang kompetitor baru untuk memasuki pasar.

Sistem biaya berbasis aktivitas menghindari masalah-masalah ini karena overhead dibagi ke dalam tiga kategori dan dibebankan menggunakan pemicu biaya yang secara kausal (sebab-akibat) berkaitan dengan produksi. Jadi, data biaya produk akan menjadi lebih akurat dan membuat penggunaan yang lebih baik atas data produksi untuk meningkatkan desain produk. Pada akhirnya, data biaya berbasis aktivitas meningkatkan pembuatan keputusan manajerial dengan menyediakan informasi mengenai biaya yang berhubungan dengan aktivitas tertentu, bukannya mengklasifikasikan biaya-biaya tersebut berdasarkan kategori laporan keuangan.

Peningkatan Manajemen Biaya

Keuntungan lain dari perhitungan biaya berbasis aktivitas adalah bahwa perhitungan tersebut dengan jelas mengukur hasil dari tindakan-tindakan manajemen atas profitabilitas secara keseluruhan. Sementara sistem biaya tradisional hanya mengukur pengeluaran untuk memperoleh sumber daya, sedangkan sistem biaya berbasis aktivitas mengukur jumlah yang dikeluarkan untuk memperoleh sumber daya dan konsumsi sumber daya tersebut. Perbedaan ini ditunjukkan dalam formula sebagai berikut:

Pendekatan modern ke produksi, seperti produksi ramping, secara signifikan berbeda dari produksi massal tradisional. Salah satu perbedaan utama adalah pengurangan yang ditandai pada tingkat persediaan barang jadi, karena produksi dijadwalkan sebagai respons terhadap permintaan pelanggan bukannya proyeksi berdasarkan tahun-tahun sebelumnya.

Throughput: Sebuah Ukuran Efektivitas Produksi

Throughput menunjukkan jumlah unit barang yang diproduksi dalam suatu periode waktu tertentu dengan formula:

Keuntungan lain dari perhitungan biaya berbasis aktivitas adalah bahwa perhitungan tersebut dengan jelas mengukur hasil dari tindakan-tindakan manajemen atas profitabilitas secara keseluruhan. Sementara sistem biaya tradisional hanya mengukur pengeluaran untuk memperoleh sumber daya, sedangkan sistem biaya berbasis aktivitas mengukur jumlah yang dikeluarkan untuk memperoleh sumber daya dan konsumsi sumber daya tersebut. Perbedaan ini ditunjukkan dalam formula sebagai berikut:

- Biaya kemampuan aktivitas = Biaya aktivitas yang digunakan + Biaya kapasitas yang tidak digunakan

Pendekatan modern ke produksi, seperti produksi ramping, secara signifikan berbeda dari produksi massal tradisional. Salah satu perbedaan utama adalah pengurangan yang ditandai pada tingkat persediaan barang jadi, karena produksi dijadwalkan sebagai respons terhadap permintaan pelanggan bukannya proyeksi berdasarkan tahun-tahun sebelumnya.

Throughput: Sebuah Ukuran Efektivitas Produksi

Throughput menunjukkan jumlah unit barang yang diproduksi dalam suatu periode waktu tertentu dengan formula:

- Throughput = (Total unit yang diproduksi/waktu pemrosesan) x (Waktu pemrosesan/Total waktu) x (Unit barang/Total unit)

Ukuran Pengendali Kualitas

Informasi mengenai biaya kualitas dapat membantu perusahaan menentukan dampak dari tindakan yang diambil untuk meningkatkan yield dan mengidentifikasi area-area untuk perbaikan lebih lanjut. Biaya pengendalian kualitas dapat dibagi ke dalam empat area sebagai berikut:

- Biaya pencegahan berhubungan dengan perubahan terhadap proses produksi yang didesain untuk mengurangi tingkat kecacatan produk.

- Biaya inspeksi berhubungan dengan pengujian untuk memastikan bahwa produk memenuhi standar kualitas.

- Biaya kegagalan internal berhubungan dengan pengerjaan ulang atau pembuangan produk yang diidentifikasikan sebagai produk cacat sebelum penjualan.

- Biaya kegagalan eksternal dihasilkan ketika produk cacat dijual kepada pelanggan. Biaya ini meliputi biaya seperti: klim kewajiban produk, garansi dan biaya perbaikan, hilangnya kepuasan pelanggan, dan kerusakan reputasi perusahaan.

Nama: Beta Jati Rahayu

NIM : 1117 29478

Komentar

Posting Komentar