APA SIH SIA ITU?

Nama : Beta Jati

Rahayu

NIM

: 1117 29478

SIA adalah Sistem Informasi Akuntansi

I. Pendahuluan

Organisasi adalah perkumpulan

beberapa orang untuk mencapai tujuan bersama. Tidak heran jika dalam suatu

organisasi pasti ada suatu masalah yang berupa inefisiensi atau

pemborosan, kesalahan (error), dan kecurangan (fraud). Oleh karena

itu, dibutuhkan suatu sistem untuk mencegah pemborosan serta memperkecil risiko

kesalahan.

Sistem adalah gabungan

dari dua atau lebih komponen yang dirancang dan diimplementasikan untuk

mencapai tujuan tertentu tetapi terkadang antar sistem maupun subsistem (bagian dari sistem)

terjadi suatu ketidakseimbangan tujuan

sehingga terjadi konflik tujuan (goal

conflict) dalam

pelaksanaannya. Hal tersebut pastinya tidak diharapkan oleh setiap organisasi

manapun karena setiap organisasi menginginkan suatu keselarasan tujuan

(goal congruence) sehingga baik sistem maupun subsistem dapat

bekerjasama untuk mencapai tujuan organisasi dengan mudah. Dalam

suatu sistem mengandung suatu komponen data.

·

Data merupakan suatu

fakta yang dikumpulkan, disimpan, dan diprosesoleh sistem informasi.

Data yang diperlukan dalam suatu organisasi bisnis berupa data penjualan,

sumber daya yang dijual, dan orang yang berpartisipasi.

·

Informasi adalah sekumpulan

data yang sudah diolah sehingga dapat berguna dalam proses pengambilan

keputusan. Dalam penyusunan informasi diperlukan perhitungan mengenai jumlah

informasi yang akan disajikan karena otak manusia memiliki batasan dalam

menyerap dan memproses informasi. Apabila terjadi kelebihan informasi (information overload) maka

akan dapat mengakibatkan penurunan kualitas dalam pengambilan keputusan

dan peningkatan biaya penyediaan informasi. Biaya dalam hal ini

mencakup waktu dan sumber daya yang dihabiskan untuk menghasilkan dan

mendistribusikan informasi. Apabila biaya penyediaan informasi lebih besar

daripada manfaat informasi itu sendiri menyebabkan tidak tercapainya nilai informasi (value of

information).

II. Kebutuhan Informasi dan

Proses Bisnis

Dalam

membuat keputusan organisasi yang efektif, organisasi membutuhkan informasi

yang objektif dan akurat. Oleh karena itu, pihak internal organisasi perlu

mengumpulkan dan mengolah data yang diperlukan agar menjadi sebuah informasi

yang bermanfaat bagi organisasi.

Pada bab ini terdapat

kasus Scot dan Susan dalam menjalankan bisnis S&S yang menjual peralatan

dan elektronik, mereka harus mengidentifikasi informasi yang dibutuhkan untuk

mengelola S&S secara efektif. Oleh karena itu, mereka membuat tabel 1-2.

Tabel

1-2. Tinjauan proses bisnis, Keputusan penting, dan Kebutuhan informasi

S&S.

Scot memutuskan untuk mereorganisasi

proses bisnis dalam tabel 1-2 menjadi kelompok-kelompok transaksi yang

berkaitan.

·

Transaksi

(transaction) adalah perjanjian antara dua entitas

untuk melakukan

kegiatan berupa pertukaran barang atau jasa atau kegiatan lain yang dapat

mengubah posisi harta keuangan organisasi.

·

Pemrosesan transaksi

(transaction processing) adalah proses penangkapan data transaksi

sampai pembuatan output yang penuh informasi seperti laporan keuangan.

Dalam proses penangkapan data atau pengumpulan

dan pengolahan data ini melekat pada proses bisnis dasar organisasi.

·

Proses bisnis (business

process) adalah serangkaian

kegiatan organisasi yang terkoordinasi dengan baik sehingga dapat

membantu orang ataupun mesin dalam melakukan aktivitas guna mencapai tujuan

organisasi.

Banyak aktivitas bisnis

merupakan pasangan kejadian yang terlibat

dalam pertukaran

memberi-mendapatkan (give-get exchange). Pertukaran ini dapat

dikelompokkan ke dalam lima siklus proses bisnis atau siklus transaksi (business

processes or transaction cycle) :

1) Siklus

Pendanaan (financing cycle)

Sumber pendanaan didapat dari

utang bank, jual obligasi, dan jual saham.

Setiap kegiatan pendanaan

harus dicatat dalam buku tersendiri sehingga

tidak terjadi kekacauan

informasi.

2) Siklus

Investasi Aset Tetap

Kegiatan siklus ini dimulai

dari cara perolehan aset tetap sampai penghentian aset tetap.

Perolehan aset tetap dari perolehan secara tunai, kredit, leasing, pertukaran

dengan aset tetap, dan pertukaran dengan saham.

3) Siklus

Operasional

Siklus ini terdiri dari :

a. Siklus

pengeluaran (expenditure cycle)

Pengadaan barang dan jasa yang

akan dijual atau pembelian bahan

baku dalam memproduksi

barang.

b. Siklus

produksi atau konversi (production pr conversion cycle)

Bahan baku diubah menjadi barang jadi.

c. Siklus

pendapatan (revenue cycle)

Penjualan barang atau jasa untuk

mendapatkan uang tunai ataupun janji untuk menerima uang tunai di masa depan.

d. Siklus

SDM/penggajian (human resources/payroll cycle)

Karyawan diberi pelatihan,

evaluasi, promosi, dan bahkan pemberhentian.

4) Siklus

Investasi Instrumen Keuangan

Siklus ini dilakukan untuk

memanfaatkan kelebihan kas organisasi melalui

investasi sementara serta

dapat membangun relasi dengan perusahaan

penerbit organisasi atau

saham.

Semua siklus tersebut

tercatat dalam dokumentasi transaksi secara manual maupun elektronik kemudian

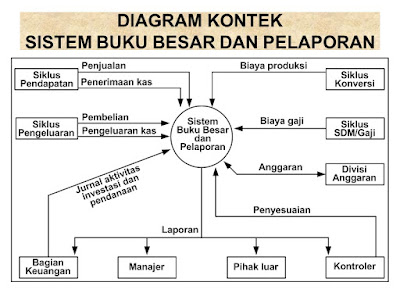

dilanjutkan proses akuntansi yang terhubung dengan sistem buku besar dan pelaporan (general ledger and

reporting system) dan akan menghasilkan laporan manajerial yang khusus untuk

manajemen dan bersifat detail serta menghasilkan laporan

keuangan yang dapat diberikan kepada pihak eksternal organisasi yang bersifat

ringkas.

Ada tambahan catatan bahwa sifat siklus transaksi tertentu berbeda dengan antarjenis organisasi. Contohnya : siklus pengeluaran perusahaan jasa, seperti akuntan public atau biro hukum, biasanya tidak melibatkan pemrosesan transaksi terkait dengan pembelian, penerimaan, dan pembayaran barang yang yang akan dijual kembali ke pelanggan.

III. Sistem Informasi Akuntansi

SIA adalah proses

mengumpulkan, mencatat, menyimpan, dan memproses akuntansi dan data lain untuk

menghasilkan informasi bagi pembuat keputusan. Ada enam komponen SIA,

yaitu:

1.

Orang yang mengoperasikan sistem

2.

Prosedur dan Intruksi yang digunakan untuk mengumpulkan,

memproses, dan menyimpan data

3.

Data mengenai organisasi dan aktivitas bisnisnya

4.

Perangkat lunak yang digunakan untuk mengolah data

5.

Infrastruktur teknologi

informasi, meliputi komputer, perangkat periferal,

dan perangkat jaringan komunikasi yang digunakan dalam SIA

6.

Pengendalian internal dan

pengukuran keamanan yang menyimpan data SIA

Enam komponen tersebut

memungkinkan SIA untuk memenuhi tiga fungsi bisnis penting sebagai

berikut :

1)

Mengumpulkan dan menyimpan

data mengenai aktivitas, sumber daya, dan personel organisasi.

2)

Mengubah data menjadi

informasi sehingga manajemen dapat membuat keputusan.

3)

Memberikan pengendalian yang

memadai untuk mengamankan aset dan data organisasi.

v Bagaimana

SIA Dapat Menambah Nilai untuk Organisasi?

Aktivitas terkait SIA yang

penting lainnya adalah mendesain sistem informasi dan meningkatkan proses bisnis. SIA yang

didesain dengan baik, dapat menambah nilai untuk organisasi dengan:

a.

Meningkatkan kualitas dan

mengurangi biaya produk atau jasa.

b.

Meningkatkan efisiensi karena

informasi yang diperoleh konstan, akurat, dan terbaru.

c.

Berbagi pengetahuan dan

keahlian dapat meningkatkan operasi dan

memberikan keunggulan kompetitif.

d.

Meningkatkan struktur pengendalian

internal yang tepat dapat membantu melindungi sistem dari kecurangan,

kesalahan, dan kegagalan sistem dengan cara sebagai berikut:

1.

Mengidentifikasi situasi yang

membutuhkan tindakan manajemen

2.

Mengurangi ketidakpastian dan

memberikan dasar untuk memilih di antara alternatif tindakan

3.

Menyimpan informasi mengenai hasil

keputusan sebelumnya untuk meningkatkan keputusan di masa yang akan datang

4.

Memberikan informasi akurat yang

tepat waktu

5.

Menganalisis data penjualan untuk

menemukan barang-barang yang dibeli bersama-sama dan memperbaiki tata letak

barang dagangan untuk mendorong penjualan

v SIA dan

Strategi Perusahaan

Perkembangan TI mempengaruhi

strategi bisnis. Contohnya: internet sangat mempengaruhi cara berbagai

aktivitas yang dilakukannya, secara signifikan dapat memengaruhi strategi

maupun posisi strategis. Internet mengurangi biaya secara drastis, membantu

organisasi untuk mengimplementasikan strategi dengan biaya rendah. Banyak

keunggulan teknologi lain yang memengaruhi strategi perusahaan dan memberikan

kesempatan untuk memperoleh keunggulan kompetitif. SIA pada suatu organisasi

berperan mengumpulkan dan mengintegrasikan data keuangan dan nonkeuangan

mengenai aktivitas organisasi.

v Peranan

SIA dalam Rantai Nilai

Rantai

nilai (value chain) adalah pertautan

bersama semua aktivitas utama dan pendukung dalam bisnis. Nilai

ditambahkan saat produk melewati rantai.

Aktivitas utama (primary

activities) merupakan aktivitas yang langsung

memberikan nilai ke pelanggan

berupa pelayanan penjualan, pelayanan

pengiriman, dan dukungan

pascapengiriman.

·

Aktivitas utama terdiri dari

5 aktivitas, yaitu:

1.

Logistik inbound, terdiri atas menerima, menyimpan, dan mendistribusikan bahan

baku yang digunakan organisasi untuk membuat jasa dan produk

yang dijual.

2.

Operasi, aktivitas yang mengubah input menjadi produk akhir

atau jasa.

3.

Logistik outbound, aktivitas yang mendistribusikan produk jadi atau jasa ke

pelanggan.

4.

Pemasaran dan penjualan, aktivitas yang membantu pelanggan dalam membeli

barang atau jasa organisasi.

5.

Pelayanan, aktivitas yang menyediakan dukungan purnajual kepada

pelanggan.

·

Aktivitas

pendukung (support activities) membantu aktivitas utama terlaksana

secara efisien dan efektif. Aktivitas tersebut

dikelompokkan dalam empat kategori, yaitu:

1.

Infratruktur perusahaan adalah aktivitas akuntansi, keuangan, hukum,

dan administrasi umum dalam organisasi.

2.

Sumber daya manusia adalah aktivitas yang meliputi kegiatan

merekrut mempekerjakan, melatih, dan memberi kompensasi

pada karyawan.

3.

Teknologi adalah kegiatan meningkatkan barang atau jasa.

4.

Pembelian adalah kegiatan melakukan pengadaan bahan baku,

perlengkapan, mesin, dan bangunan.

Rantai

pasokan adalah perluasan sistem

yang meliputi rantai nilai organisasi dan juga pemasok, distributor, dan

pelanggannya. Dengan menaruh perhatian pada rantai pasokannya,

perusahaan dapat meningkatkan kinerjanya dengan membantu yang lain dalam rantai

pasokan untuk meningkatkan kinerjanya mereka.

INGAT...

KEHEBATAN

ORGANISASI TERGANTUNG PADA KEHEBATAN SISTEM YANG DIPAKAI ORGANISASI TERSEBUT!!

Nb:

Prinsip Hidup Manusia di Bumi

:

1. Bahagia

2. Belajar

3. Berkawan

4. Berbagi

5. Berorganisasi

6. Jalan-jalan

SEMANGAT!!!

Komentar

Posting Komentar