Proses Pengolahan Data dan Sistem ERP

Nama : Beta Jati Rahayu

NIM : 1117 29478

Siklus Pengolahan Data dalam SIA dan Sistem ERP

I. Pendahuluan

Pada Bab 1 kita membahas mengenai pengertian SIA

dan peranannya dalam menghasilkan informasi yang berguna dalam suatu

organisasi. Nah, pada Bab ini kita akan membahas siklus pengolahan data mulai

dari input data, proses data, hingga output data menggunakan SIA serta

penyimpanan data dasar. Selain itu, kita akan mengenal peranan sistem informasi

modern dengan menggunakan konsep Enterprise Resources Planning (ERP) dalam

membantu kinerja operasi perusahaan. Mari kita pelajari bersama-sama :)

Ø Pemrosesan

Transaksi: Siklus Pengolahan Data

Salah satu fungsi penting SIA adalah untuk memproses transaksi perusahaan yang dimasukkan ke dalam komputer dan disimpan dalam file dan database secara efektif dan efisien. Operasi yang dilakukan pada data untuk menghasilkan informasi yang penting dan relevan secara kolektif disebut siklus pengolahan data (data processing cycle). Proses operasi ini terdiri dari empat tahap, yaitu:

Salah satu fungsi penting SIA adalah untuk memproses transaksi perusahaan yang dimasukkan ke dalam komputer dan disimpan dalam file dan database secara efektif dan efisien. Operasi yang dilakukan pada data untuk menghasilkan informasi yang penting dan relevan secara kolektif disebut siklus pengolahan data (data processing cycle). Proses operasi ini terdiri dari empat tahap, yaitu:

1. Input data

Langkah-langkah dalam input data, yaitu:

Langkah-langkah dalam input data, yaitu:

1) Mengambil data transaksi dan memasukkannya dalam

sistem.

2)

Memastikan data yang diambil akurat dan lengkap.

3) Meyakinkan kebijakan perusahaan diikuti, seperti

menyetujui atau memverifikasi transaksi.

Dalam input data, kita harus mengumpulkan data mengenai setiap aktivitas yang menarik, sumber daya yang dipengaruhi oleh setiap aktivitas, dan orang yang berpartisipasi dalam aktivitas tersebut. Setelah kita mendapatkan data, data tersebut disimpan dalam dokumen sumber yang selanjutnya dipindahkan dalam komputer. Dokumen turnaround adalah output perusahaan untuk pihak eksternal yang seringkali menambahkan data ke dokumen dan kemudian mengembalikan ke perusahaan sebagai dokumen input.

Dalam input data, kita harus mengumpulkan data mengenai setiap aktivitas yang menarik, sumber daya yang dipengaruhi oleh setiap aktivitas, dan orang yang berpartisipasi dalam aktivitas tersebut. Setelah kita mendapatkan data, data tersebut disimpan dalam dokumen sumber yang selanjutnya dipindahkan dalam komputer. Dokumen turnaround adalah output perusahaan untuk pihak eksternal yang seringkali menambahkan data ke dokumen dan kemudian mengembalikan ke perusahaan sebagai dokumen input.

2.

Penyimpanan data

Data

harus diatur dan disimpan dalam SIA dengan baik agar mudah diakses. Oleh karena

itu, diperlukan buku besar umum untuk meringkas level data untuk

setiap akun aktiva, kewajiban, ekuitas, pendapatan, dan beban organisasi.

Selain itu, dibutuhkan juga buku besar pembantu yang berisi data

mendetail untuk beberapa akun buku besar dengan banyak sub-akun terpisah. Akun buku besar umum

berhubungan dengan buku besar pembantu yang disebut akun kontrol. Hubungan antara akun kontrol buku besar umum dan

total saldo pada tiap-tiap akun buku besar pembantu membantu menjaga keakuratan

data SIA. Teknik pengodean juga dibutuhkan dalam penyimpanan data

agar dalam mengatur dan mengklasifikasikan item-item lebih mudah.

ü Jenis-jenis kode, antara lain:

a) Kode urutan (sequence code)

b) Kode blok (block code)

c) Kode grup (group code)

d) Kode mnemonik (mnemonic code)

ü Jenis-jenis kode, antara lain:

a) Kode urutan (sequence code)

b) Kode blok (block code)

c) Kode grup (group code)

d) Kode mnemonik (mnemonic code)

ü Syarat kode yang benar, yaitu:

1) Konsisten dengan tujuan penggunaannya

2) Memudahkan penghafalan dan interpretasi

3) Sesederhana mungkin untuk meminimalkan biaya

Contoh terkait pengodean ini adalah bagan akun (chart of account) yang merupakan daftar angka akun yang memungkinkan data transaksi dikodekan, diklasifikasi, dan dimasukkan ke dalam akun yang sesuai sehingga mempermudah laporan persiapan dan laporan keuangan.

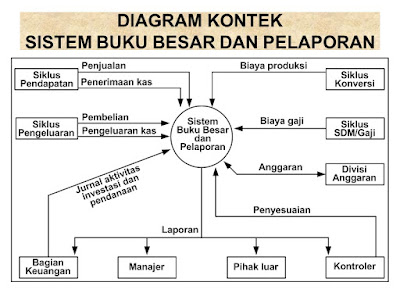

Sebelum

dientri ke dalam buku besar, data transaksi seringkali dicatat dalam jurnal.

Entri jurnal ini menunjukkan akun dan jumlah untuk didebit atau dikredit. Jurnal umum (General journal) digunakan untuk mencatat transaksi yang

tidak rutin. Jurnal

khusus (Specialized journal) digunakan untuk mencatat sejumlah besar

transaksi yang berulang atau rutin, seperti: penjualan, pembelian, pengeluaran

kas, dan penerimaan kas.

Untuk mengecek keakuratan dan

validitas posting buku besar dibutuhkan jejak audit (audit

trail). Jejak audit adalah jalur transaksi yang dapat ditelusuri

melalui sistem pengolahan data dari titik asal ke output final atau

mundur dari output final ke titik asal. Entitas adalah sesuatu mengenai yang

disimpan informasinya, seperti karyawan, barang persediaan, dan pelanggan.

Setiap entitas memiliki atribut atau karakteristik khusus yang

disimpan, seperti tingkat pembayaran dan alamat.

·

Database adalah seperangkat file yang saling terkait dan

dikoordinasikan secara terpusat.

·

Field adalah porsi data catatan di mana nilai data untuk atribut tertentu disimpan.

·

Catatan (Record) adalah seperangkat field yang

nilai datanya menjelaskan atribut tertentu dari suatu entitas.

·

File adalah sekelompok record yang

saling berhubungan.

o File induk (master file) untuk menyimpan informasi kumulatif mengenai organisasi dan bersifat permanen karena ada di seluruh periode fiskal. Namun, record

file induk mungkin berubah setiap saat.

o File transaksi berisi record transaksi bisnis yang

terjadi selama waktu tertentu, secara konseptual sama dengan jurnal dalam SIA

manual.

3. Pengolahan data

Empat jenis aktivitas pengolahan data yang berbeda yang disebut CRUD adalah sebagai berikut:

Empat jenis aktivitas pengolahan data yang berbeda yang disebut CRUD adalah sebagai berikut:

1) Membuat (creating) record data baru

2) Membaca (reading), mengambil, atau melihat data yang sudah ada

2) Membaca (reading), mengambil, atau melihat data yang sudah ada

3) Memperbarui (updating) data yang tersimpan sebelumnya

4) Menghapus (deleting) data

§ Pemrosesan Batch adalah jenis

pengolahan data yang mengakumulasikan catatan transaksi ke dalam

grup atau batch untuk

memproses pada interval reguler seperti harian atau mingguan dan biasanya disortir ke

dalam beberapa urutan sebelum pemrosesan.

§ Pemrosesan Online (real time) adalah

sistem

komputer yang mengolah data sesegera mungkin setelah mendapatkan dan menyediakan informasi yang diperbarui untuk pengguna secara tepat waktu.

4. Output informasi

Output informasi mengacu pada "hard copy" yang terdiri dari dokumen dan laporan. Dokumen adalah catatan transaksi atau data perusahaan lainnya yang dikirimkan pada pihak eksternal. Laporan merupakan output sistem yang disusun dengan urutan bermakna dan digunakan oleh karyawan untuk mengendalikan aktivitas operasional, manajer untuk membuat keputusan dan mendesain strategi, dan investor serta kreditor untuk memahami aktivitas bisnis perusahaan.

Sistem Enterprise Resource Planning (ERP)

ERP sistem mengatasi permasalahan-permasalahan ketidakefisienan pada sistem informasi tambahan dengan mengintegrasikan semua aspek dalam operasi perusahaan dengan SIA tradisional. Sebagian besar organisasi besar dan menengah menggunakan sistem ERP untuk mengoordinasikan dan mengolah data, proses bisnis, dan sumber daya mereka. Sistem ERP mengumpulkan, memproses, dan menyimpan data serta memberikan informasi yang diperlukan manajer dan pihak eksternal untuk mengukur perusahaan. Sistem ERP bersifat modular, dengan setiap modul menggunakan praktik bisnis terbaik untuk mengotomatisasi proses bisnis standar.

Modul ERP biasanya mencakup sebagai berikut:

1. Keuangan

2. Sumber daya manusia dan penggajian

3. Memesan ke kas (siklus pendapatan)

4. Membeli untuk membayar (siklus pengeluaran)

5. Manufaktur (siklus produksi)

6. Manajemen proyek

7. Manajemen hubungan pelanggan

8. Alat sistem

Sistem ERP dengan database terpusat, memberikan keuntungan yang signifikan sebagai berikut:

a. Organisasi memperoleh pengendalian akses yang lebih baik.

b. Pelayanan pelanggan meningkat karena karyawan dapat mengakses dengan cepat pesanan

c. Pabrik manufaktur menerima pesanan baru secara real time

Selain itu, sistem ERP juga memiliki kekurangan sebagai berikut:

a. Biaya lebih besar

b. Menghabiskan beberapa tahun untuk memilih dan mengimplementasikan sistem ERP secara penuh

c. Komplesitas

Output informasi mengacu pada "hard copy" yang terdiri dari dokumen dan laporan. Dokumen adalah catatan transaksi atau data perusahaan lainnya yang dikirimkan pada pihak eksternal. Laporan merupakan output sistem yang disusun dengan urutan bermakna dan digunakan oleh karyawan untuk mengendalikan aktivitas operasional, manajer untuk membuat keputusan dan mendesain strategi, dan investor serta kreditor untuk memahami aktivitas bisnis perusahaan.

Sistem Enterprise Resource Planning (ERP)

ERP sistem mengatasi permasalahan-permasalahan ketidakefisienan pada sistem informasi tambahan dengan mengintegrasikan semua aspek dalam operasi perusahaan dengan SIA tradisional. Sebagian besar organisasi besar dan menengah menggunakan sistem ERP untuk mengoordinasikan dan mengolah data, proses bisnis, dan sumber daya mereka. Sistem ERP mengumpulkan, memproses, dan menyimpan data serta memberikan informasi yang diperlukan manajer dan pihak eksternal untuk mengukur perusahaan. Sistem ERP bersifat modular, dengan setiap modul menggunakan praktik bisnis terbaik untuk mengotomatisasi proses bisnis standar.

Modul ERP biasanya mencakup sebagai berikut:

1. Keuangan

2. Sumber daya manusia dan penggajian

3. Memesan ke kas (siklus pendapatan)

4. Membeli untuk membayar (siklus pengeluaran)

5. Manufaktur (siklus produksi)

6. Manajemen proyek

7. Manajemen hubungan pelanggan

8. Alat sistem

Sistem ERP dengan database terpusat, memberikan keuntungan yang signifikan sebagai berikut:

a. Organisasi memperoleh pengendalian akses yang lebih baik.

b. Pelayanan pelanggan meningkat karena karyawan dapat mengakses dengan cepat pesanan

c. Pabrik manufaktur menerima pesanan baru secara real time

Selain itu, sistem ERP juga memiliki kekurangan sebagai berikut:

a. Biaya lebih besar

b. Menghabiskan beberapa tahun untuk memilih dan mengimplementasikan sistem ERP secara penuh

c. Komplesitas

The Baccarat Rules: Rules of Baccarat - Welsh Online

BalasHapusIn the example 인카지노 of the popular casino card game Baccarat, where each player 바카라사이트 has four cards, each player bids 바카라 to determine which side's cards are in